兴业证券医药小组

徐佳熹、孙媛媛、黄翰漾、刘鹭、黄昭宇、东楠、王楠、王佳慧、 杨希成、李博康、李昶霖、蔡莹琛(港)、李伟(港) 、周逸(港)、余克清(港)

1

4月份医药行业策略及推荐组合

█ 3 月行情回顾

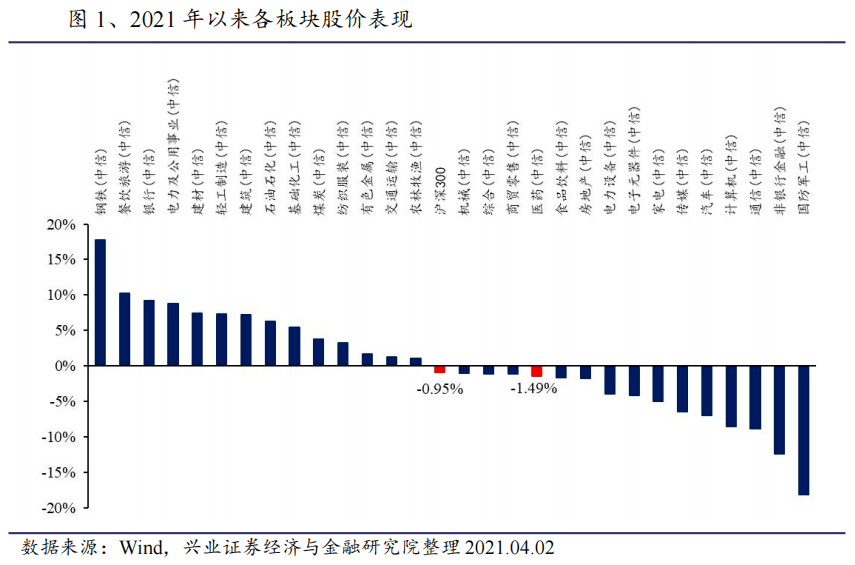

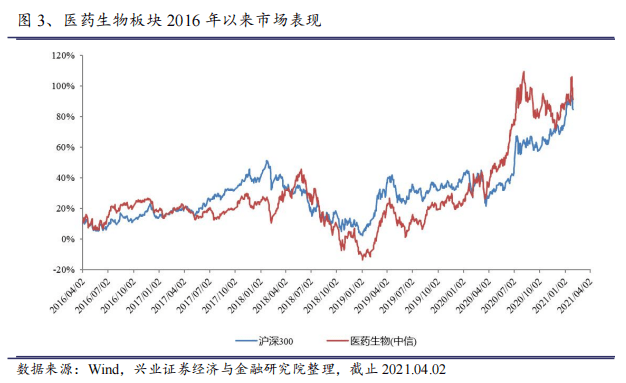

3月大盘上涨,沪深300指数全月上涨2.24%,中信医药指数全月上涨2.31%,跑赢沪深300指数0.07个百分点。自2021年年初以来各细分行业涨跌不一,医药板块涨幅居于各细分行业上游水平(以中信行业指数计,2021年年初以来医药板块指数下跌1.49%,跑输沪深300指数0.54个百分点,列29个一级行业第18位)。

█ 4月投资策略

3月中旬以来,医药指数上涨8.88%,上证综指上涨0.91%,医药板块反弹明显。我们在3月初月报《建议战略性配置医药板块》中提到的,一季报行情成为3月份最重要的主线,CXO、医疗服务、生物制品、药店等板块均表现突出。

当下,市场关心反弹是否能持续,在反弹幅度达到近10% 后,医药还有哪些公司可以布局?

我们从基本面和估值两方面来论述:

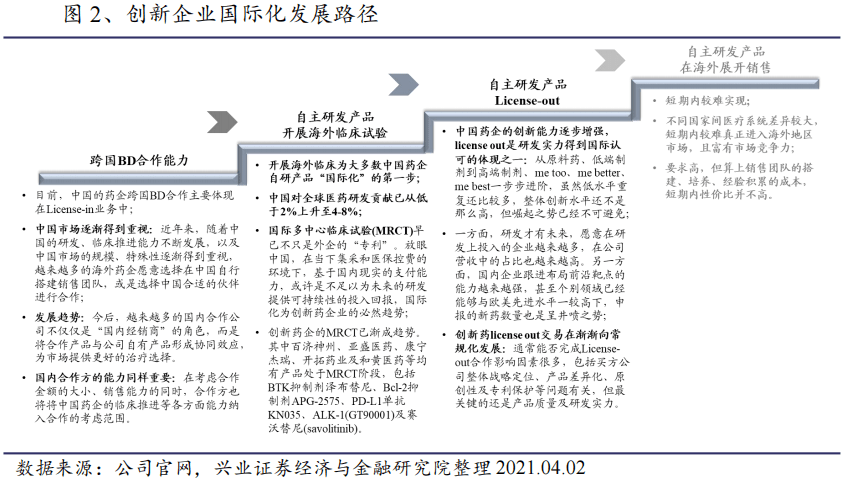

首先,在基本面方面,我们一直强调,医药龙头的基本面较此前更好,医药板块新时代龙头多数具备管理层优秀、技术差异化、视野国际化等特征。在过去几年中,无论是在国际化方面,还是在国内进口替代方面,医药板块器械、药品以及创新药产业链的龙头全球竞争力和国内竞争力均有所提升。未来的大赛道龙头,有望在高基数基础上实现可持续的高增长。

另一方面是估值。估值是医药板块波动的最大原因。今年随着货币边际变紧,估值成为了除基本面以外被重点关注的关键词。我们认为在当下医药基金规模大幅扩增情况下,要找到估值便宜、基本面优质无瑕疵且预期差大的个股,存在一定难度,优质的公司往往估值并不便宜。我们认为在当下要找到估值性价比的公司,可以从以下几方面考虑:一方面可以寻求特别高增长快速消化估值的公司。一方面可以寻求短期关注度不高但是中期发展不错的公司,这类公司在出现估值折价的时候往往可以大胆布局。此外,如果要寻找预期差品种,我们认为未来的预期差品种大概率出现在创新板块,专业和前瞻的投研能力才能获得超额收益。

回到最初的问题,在医药反弹10%后,龙头公司的估值基本进入55倍以上,还有哪些板块和公司可以布局?我们认为4月份后,随着一季报陆续披露,我们预计超预期个股有望进一步上涨,另一方面,业绩可持续超高增长的公司有望通过快速消化估值得到市场认可,例如业绩同比2019/2020年复合增长率超过30%的公司,可以从CXO、医疗服务、疫苗等板块去寻找。此外,估值折价方面,可以从短期市场关注度不高但是中期趋势不错的板块去布局,例如难仿药、药店等板块。

医药行业投资策略

2021 年医药以结构性行情为主,精选景气度好且业绩高增长的公司。

从配置来看,龙头的“HYMA”组合和四大龙头不介入领域的细分龙头依旧是配置的不二选择。我们所说的龙头既包括平台型大龙头公司(以恒瑞医药、迈瑞医疗、药明康德、爱尔眼科)等,也包括大市值平台型龙头公司未进入的细分赛道龙头(尤其关注业绩增速高于平台型大龙头公司的公司),这些细分赛道市场空间大,行业内创新频出,医保影响小,保持着行业领先优势,例如ICL领域的金域医学、微创介入领域的心脉医疗,连锁药店龙头、CXO领域的分子砌块龙头、CDMO龙头、医美龙头、品牌消费品龙头、创新国际化龙头等,对这类龙头也应保持持续的关注度。

4月份推荐组合

2

生物医药板块3月份走势回顾

█ 3月份生物医药板块走势

3月大盘上涨,沪深300指数全月上涨2.24%,中信医药指数全月上涨2.31%,跑赢沪深300指数0.07个百分点。

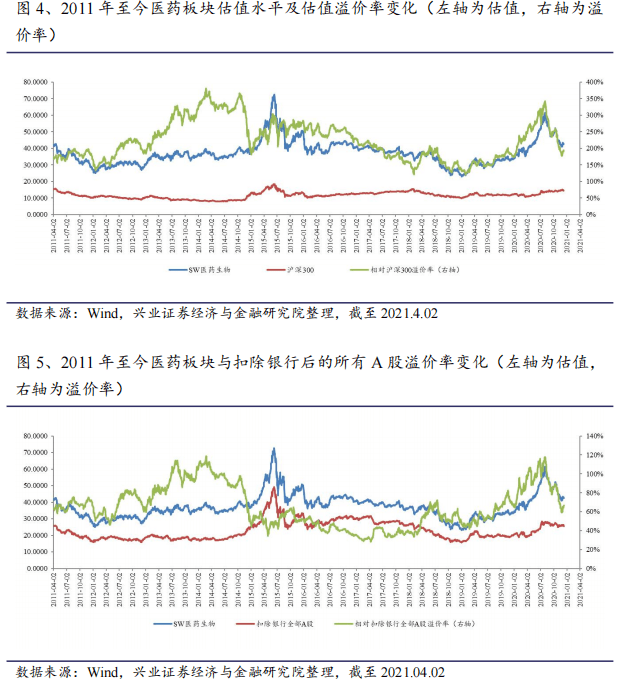

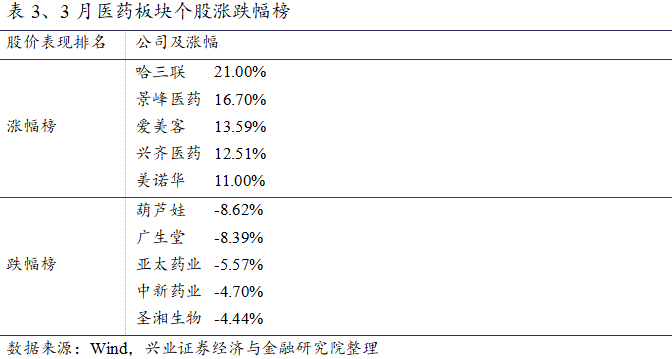

█ 板块估值水平

根据我们的统计,截止2021年 4月2日,医药板块估值为42.05倍(TTM,整体法剔除负值)。溢价率方面,医药板块对于沪深300的估值溢价率为182.94%,医药板块对于剔除银行后的全部A股溢价率为63.53%。医药板块估值溢价率总体呈上升趋势。我们假使2020行业利润增长率为25%左右,则2020年整体估值水平在32.98倍左右。

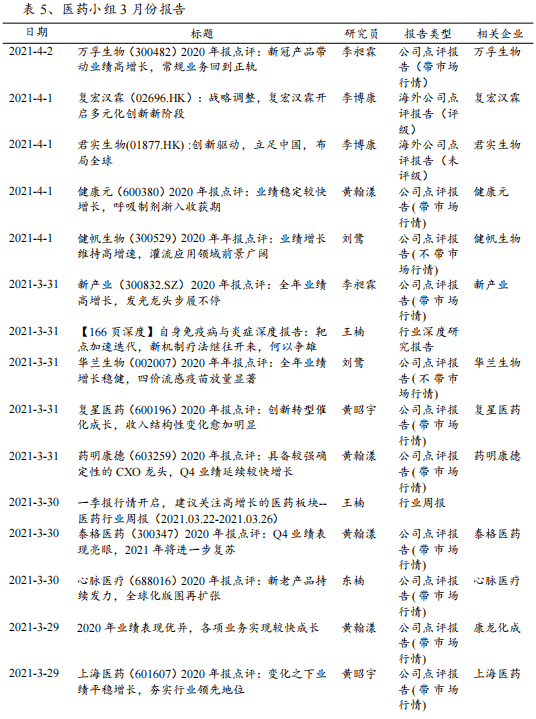

█ 3 月份市场个股表现

在涨幅榜上,本月医药板块共210只个股上涨,其中哈三联、景峰医药、爱美客等个股涨幅居前。在跌幅榜上,本月医药板块151只个股下跌,其中葫芦娃、广生堂、亚太药业等个股跌幅居前。

3

兴证医药小组月度报告汇总

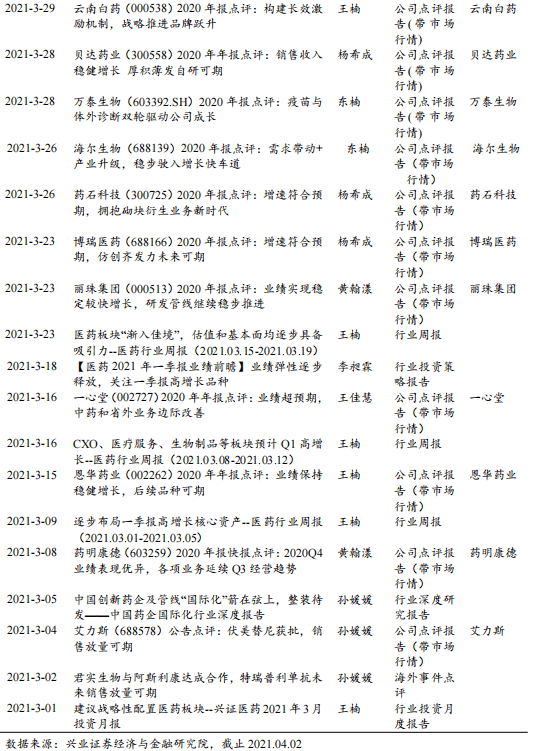

3月份兴证医药小组共发布研究报告33篇。

4

4

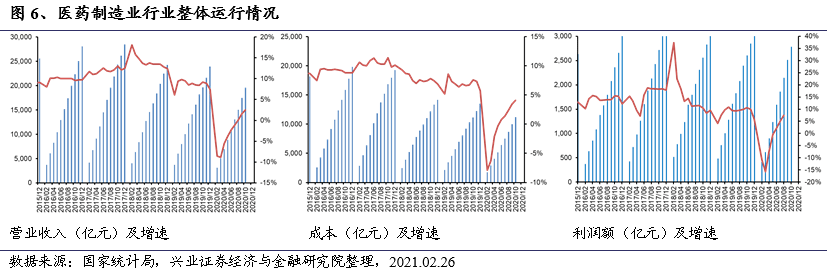

医药行业经济运行数据

2020年12月行业增速增长:2020年1-12月份,医药制造业整体营业收入同比增长4.51%,利润总额同比增长12.81%。我们认为行业增速一方面继续受近年来招标限价和医保控费等政策的影响,另一方面由于国内疫情得到控制,产业逐步恢复,还需继续观察行业政策和疫情变化等对行业增速的影响。

5

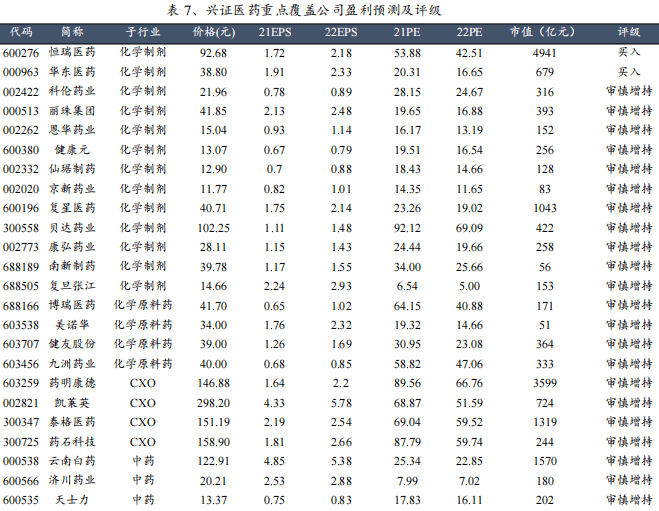

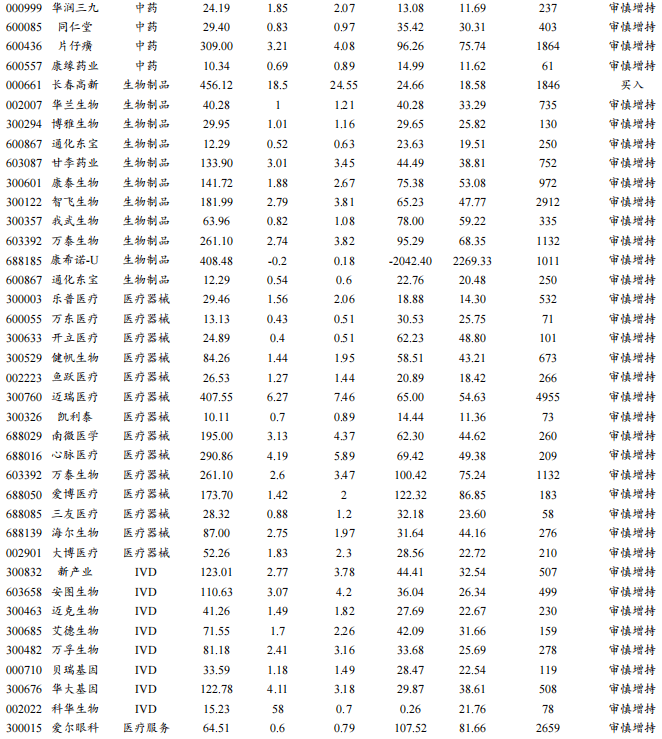

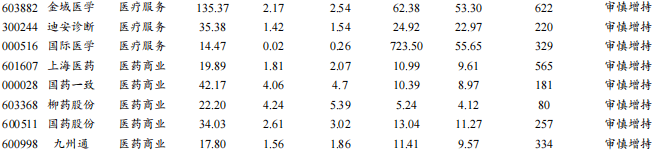

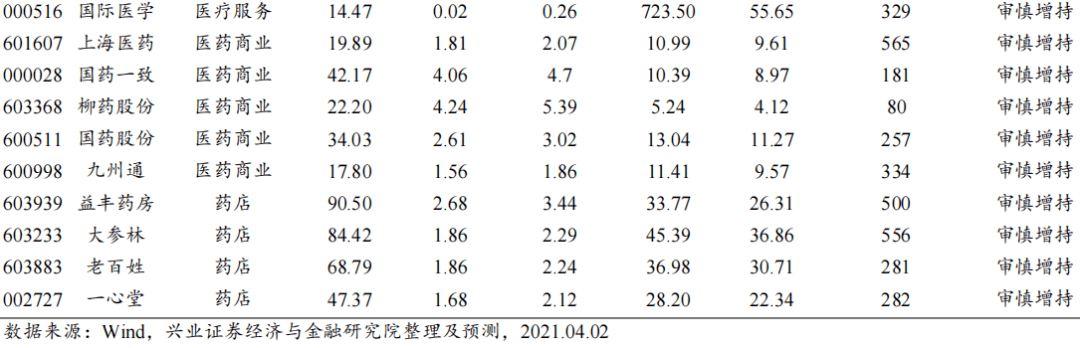

企业盈利预测及评级

下表为我们关注的重点上市公司及其盈利预测。

6

风险提示

核心资产估值处于高位,行业政策性风险,市场竞争加剧。

兴证医药2020年行业深度报告盘点

注:点击主题阅读全文

| 排序 | 深度报告主题 | 阅读量 |

1 | 神经介入深度报告:百亿级市场尚处起步期, 国产替代潜力巨大 | 12671 |

2 | 外周血管介入市场深度:市场处于 发展早期阶段, 国产企业蓄力待发 | 9797 |

3 | 肺癌深度报告:序贯靶向治疗是核心,免疫联合治疗是新常态 | 9020 |

4 | 高光下的思考,差异化的机遇——医药生物行业2021年度投资策略报告 | 7515 |

5 | 创新的新时代,高光的新常态——医药行业2020年中期投资策略报告 | 7261 |

6 | 癌症早筛:创新萌芽期的蓝海市场,中外同台竞技的新兴赛道 | 7163 |

7 | 乘风破浪潮头立,论CXO(创新药产业链)发展的现在与未来 | 7074 |

8 | 抗病毒药物深度报告:新冠映射下的价值洼地,攻坚正当时 | 6530 |

9 | 国内NGS伴随诊断领军者:燃石医学与泛生子 | 6347 |

10 | 我国基因治疗行业方兴未艾,多适应症治疗显示潜力 | 5687 |

11 | 红海泛舟,冠脉支架迭代中持续成长的市场 | 4914 |

12 | “心”之所向,新赛道大市场——论心脏瓣膜市场发展现状及未来空间 | 4834 |

13 | 中国疫苗行业纵观(一): 脚踏实地,仰望星空 | 4788 |

14 | 呼吸机行业面面观— 抗击新冠疫情系列报告之一 | 4710 |

15 | 高值耗材带量采购政策专题:规则趋于重构,龙头即将腾飞 | 4679 |

16 | 中和抗体:治疗预防兼具,新冠肺炎“特效药” | 4656 |

17 | 追本溯源,蓝海淘金-医疗器械注册定价、招采支付全流程梳理 | 4414 |

18 | 主动脉介入市场梳理:国产替代进行中,研发创新趋势保持不变 | 4006 |

19 | 谱写新药诗篇的序章—— 浅析药物临床前研究过程 | 3993 |

20 | 血制品跟踪报告:海外疫情影响采浆量下滑,持续关注国内人白供应情况 | 3957 |

21 | 新冠检测全景分析-抗击新冠疫情系列报告之二 | 3866 |

22 | 新冠疫苗研发概览--抗击新冠疫情系列报告之三 | 3721 |

23 | 他山之石,外资药企中国市场 策略变化的危与机 | 3685 |

24 | 淋巴瘤诊疗指南与药物梳理 | 3653 |

25 | 肝癌药物治疗及药物研发现状 | 3204 |

26 | 小分子药物研发是否面临瓶颈?——新型药物筛选研发平台梳理 | 3122 |

27 | 新冠疫苗研发跟踪,需求与成本分析——抗击新冠疫情系列报告之五 | 3067 |

兴业证券医药团队介绍

注: 文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:医药反弹后,如何布局估值性价比公司?——兴证医药2021年4月投资月报

对外发布时间:2021年4月6日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

联系人:王楠 wangnan20@xyzq.com.cn

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,A股市场以上证综指或深圳成指为基准。 行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。 股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;审慎增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

本平台旨在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点。任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。